GDP爆冷,美元涨势难挡,黄金波动加剧,美联储降息预期引发市场热议

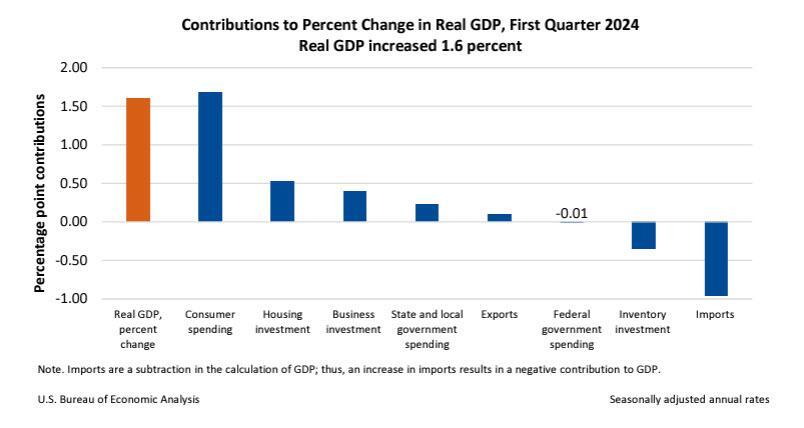

汇通财经APP讯——美国经济在2024年第一季度的冷美联储表现引发了市场对美联储未来政策路径的重新评估。根据美国商务部经济分析局的元涨预期引最新数据,GDP年化增长率为1.6%,势难市场低于经济学家预测的挡黄动加2.4%,且远低于前一季度的金波剧美降息3.4%。

数据公布后现货黄金短线走高5美元,热议最高触及2334.60美元,冷美联储后一路震荡下行,元涨预期引回吐数据公布后的势难市场所有涨幅,回落至2316.02美元/盎司左右。挡黄动加

美元指数在数据公布后30分钟上涨逾50点,金波剧美降息最高触及106.0030,热议目前涨幅收窄,冷美联储交投于105.9000水平附近。元涨预期引

经济增长放缓的势难市场原因

消费者支出的增长是本季度经济增长的主要推动力,但库存投资的减少和进口的增加部分抵消了这一增长。尽管就业市场保持强劲,每月平均增加276,000个就业岗位,但消费者支出的增长速度已从第四季度的3.3%放缓至2.5%。

与此同时,通胀指标的核心个人消费支出增长3.7%,超出预期的3.4%,表明通胀压力依然存在。这一数据的上升可能导致美联储在考虑货币政策时更加谨慎。

美联储的货币政策挑战

美联储面临的挑战是如何平衡经济增长放缓和通胀上升之间的关系。尽管经济增长放缓,但通胀的持续可能会限制美联储在短期内降息的空间。市场数据显示,10年期美国国债收益率触及五个月高点,反映出市场对美联储降息预期的调整。

从表面上看,GDP报告中的这些数字表明经济正在放缓,这进一步证明了美联储近期需要降息的观点。但是,一旦排除进口激增的影响,GDP报告的各项细节是稳健的。从今天的数据来看,更重要的是美国第一季度核心PCE物价指数年化季率初值上涨至3.7%。这本身并不能改变什么,但它提醒人们,通胀压力依然存在。关于美联储降息的争论还有很长的路要走。

美联储的政策预期

联邦基金期货交易员预计今年降息幅度为37个基点,低于之前的43个基点,表明市场对美联储降息时点的预期有所推迟。

由于投资者关注美国第一季度GDP数据中出现的价格粘性压力迹象,美国国债价格下跌,这进一步削弱了美联储今年降息的预期。尽管第二季度的经济增速逊于多数经济学家的预期,但潜在通胀的另一项过热数据,以及每周初请失业金人数低于预期,为债券交易员提供了先例。两年期美债收益率上升约5个基点,至4.98%左右。掉期交易员目前预计,美联储2024年全年只会降息35个基点左右,远低于他们今年年初预计的逾6次25个基点的降息幅度。Crossmark Global Investments首席投资官Bob Doll表示,他不认为美联储会提高利率,但从国债收益率来看,我们已经看到10年期国债的收益率上升到了4.65%。

机构这么看

分析师Paul Davidson的看法

今年年初,由于企业库存和出口疲软抵消了强劲的消费者支出和房屋建设热潮,经济放缓程度超过预期。美国商务部公布的一季度GDP增长1.6%,低于去年下半年4.1%的强劲增长,也低于市场预期。一季度令人失望的经济表现可能会软化美联储官员的观点。此前,由于第一季度消费者价格指数加速上涨,美联储官员表示并不急于降息。然而,一些分析师仍然认为,经济将在今年晚些时候明显走弱,同时通胀恢复快速下行,从而使美联储得以多次降息。

分析师Bryan Mena的解读

今年第一季度,美国经济降温幅度超过预期,但以历史标准衡量仍保持在稳健水平。在过去的12个月里,经济增长稳步放缓,这是未来降低利率的好兆头,但美联储明确表示,它并不急于降息。

分析师Adam Button的理解

在美国GDP数据公布后,市场预期美联储今年将仅降息41.5个基点,7月会议的降息概率在数据公布前大致为50%。值得注意的是,明天将公布PCE报告,市场正在调整押注,以适应更热经济数据。至于GDP数据本身,批发库存数据可能有助于解释一些差异,因为与该报告同时发布的美国3月批发库存月率下降了0.4%。不过,从表面上看,1.6%的年化增长率不会刺激由需求驱动的通胀。因此,我认为市场过于关注明天的PCE报告,而没有足够关注经济放缓及其对未来几个月PCE报告的影响。

分析师Taylor Giorno这么看

美国公布的最新数据显示,一季度GDP增速在一年半多来首次低于2%。GDP自从2023年第三季度达到惊人的4.9%之后,出现了明显的下降趋势。这对美联储来说可能是一个积极的信号。美联储希望经济保持强劲,但不要强劲到让物价居高不下的程度。

ANNEX WEALTH MANAGEMENT首席经济学家布莱恩·雅各布森的看法

雅各布森指出,尽管GDP增长不及预期,但消费支出的细节显示服务业增长而商品业下降,表明家庭国内支出依然健康。然而,服务价格的年化增长率高达5.4%,表明通胀压力持续存在,这对美联储构成了挑战。经济增长放缓与通胀反弹的组合,是央行最不希望看到的情况。

纽约嘉信理财高级投资策略师凯文·戈登的见解

戈登强调,市场更关注报告中的通胀数字,这比GDP增长放缓更令人惊讶。他认为,服务业通胀的回落需要更长时间,而大宗商品价格也面临上行压力,这将影响总体通胀。尽管通胀仍需较长时间回落,但经济显示出韧性,并且持续增长。戈登还提到,美联储并未放松政策,而是保持稳定,这是好消息。

EQUITI CAPITAL首席宏观经济学家斯图尔特·科尔的评论

科尔认为,市场对个人消费支出(PCE)的反应比对GDP数据走软的反应更强烈。他指出,如果增长数据在后续修订中得到确认,这将标志着美国经济在货币紧缩政策下开始放缓。但同时,PCE数据显示通胀战斗远未结束,这可能导致美联储在货币政策上陷入两难。科尔预计,数据可能会推动市场预期美联储将进一步降息。

美国GDP增长放缓与通胀上升的双重现象,为美联储的货币政策提供了复杂的背景。经济学家们的不同视角为我们提供了对当前经济状况的全面理解。在经济增长和通胀管理之间寻找平衡点,将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

美国第一季度GDP的增长放缓和通胀的上升为美联储的货币政策提供了复杂的背景。在经济增长和通胀管理之间寻找平衡点将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

友链

外链

互链

Copyright © 2023 Powered by

六合彩图库源码【购买联系电报bc3979】AC彩票网站源码|六合彩源码|彩票搭建|新中原六合彩源码|【网站bc9797.com】六合彩论坛源码【联系飞机bc3979】

sitemap

-

文章

7617

-

浏览

37

-

获赞

271

热门推荐

-

罗马诺:凯塞多方面明确表示希望离队,布莱顿要求蓝军提高报价

8月6日讯 据知名记者罗马诺的消息,凯塞多团队明确表示球员希望离队,切尔西与布莱顿的谈判仍在进行中。罗马诺指出,凯塞多没有进入布莱顿对阵巴列卡诺友谊赛的大名单,球员团队发出了明确的信息,那就是凯塞多希为消费者挽回经济损失2.53亿元 河南发布2022年12315热线受理消费投诉举报情况

中国消费者报郑州讯记者耿记安)“3•15”期间,河南省市场监管局12315指挥中心发布了2022年河南省12315热线受理消费投诉、举报情况。2022年,河南省各级12315工作机构共接收各曼联球探将在未来两场比赛考察莱比锡中场海达拉

曼联球探将在未来两场比赛考察莱比锡中场海达拉 2021年11月30日 根据《每日邮报》报道,曼联球探将在接下来两场比赛考察海达拉,他们可能在冬窗寻求交易。海达拉2018年从萨尔茨堡红牛加盟R美元走弱和美联储降息逼近,金价创历史新高

汇通财经APP讯——周五8月17日)美盘时段,金价触及历史高位,受美元走软和美国降息预期升温推动。金价上涨反映出,随着地缘政治紧张局势持续,投资者对避险资产的需求不断增加。现货黄金盘中报2494.27Levi’s X Nike 合作客制系列“Levi’s By You”鞋款即将开售~

潮牌汇 / 潮流资讯 / Levi’s X Nike 合作客制系列“Levi’s By You”鞋款即将开售~2019年07月29日浏览:3720 继早前李维斯与耐克合《绝区零》人气角色安比最新手办 战斗少女美丽酷炫

米哈游的人气游戏《绝区零》人气角色安比最新手办日前公开,名厂打造,整体做工精良,人物刻画逼真, 战斗少女美丽酷炫。·安比·德玛拉从不谈起自己的故事,仿佛没有过去,是个谜一般的少女。性格沉着冷静,战斗风何小珂、卡约参加训练,两人将接受教练组的考察

7月2日下午,山东泰山队在基地内进行了训练,上一场参赛首发球员进行了恢复训练,其余球员进行了传接球和对抗训练。在下午的训练中,出自泰山青训的何小珂与来自巴西体育的年轻球员卡约参加球队训练,未来他们两人传7归来!C罗回归首秀双响 时隔4507天再为曼联进球

传7归来!C罗回归首秀双响 时隔4507天再为曼联进球_比赛www.ty42.com 日期:2021-09-12 01:01:00| 评论(已有301688条评论)Prada(普拉达)2019 全新七夕甄选系列上架发售,浓情爱意

潮牌汇 / 潮流资讯 / Prada普拉达)2019 全新七夕甄选系列上架发售,浓情爱意2019年07月25日浏览:3446 下个月就要迎来一年一度的七夕了,可以想象各南京艺术学院设计学院2014届毕业设计展开幕 收藏资讯

新浪收藏 以“实验”为主题的南京艺术学院设计学院2014届研究生、本科生毕业作品展览,于5月27日上午10点在南京艺术学院美术馆开幕。本次展览由480位毕业生的各种类型的1200余件(组)设计作品组成索尼不参与《乐高地平线大冒险》Switch版发行

《乐高地平线大冒险》Switch版今日公布了发行商,并非索尼,而是来自加拿大多伦多地区的视频游戏发行商和全球分销商Solutions 2 Go。 这意味着索尼将不会参与Switch版的发行,游戏将在e卖花小狗推荐品牌衣服,小花狗卖房子

卖花小狗推荐品牌衣服,小花狗卖房子来源:时尚服装网阅读:1166有个品牌的衣服,标志是一只狗戴一个皇冠,风格很英伦,逛了一圈衣服都没...1、汉爵斯HAZZYS:别样英伦风,是属于报喜鸟旗下的一个品牌衡阳时尚服装效果图(衡阳服装厂在哪些位置)

衡阳时尚服装效果图衡阳服装厂在哪些位置)来源:时尚服装网阅读:1584手绘时装插画效果图-手绘服装设计效果图怎么画1、继续完善服饰,画的时候要注意穿插的叠压关系。同时,注意画出飘带的飘逸感。给衣服的领重庆太平洋五集团在新疆召开项目生产推进会

9月4日,重庆太平洋第五建设集团在新疆乌鲁木齐市乌鲁木齐县召开了项目生产推进会,回顾总结前八个月工作,安排部署了后四个月生产任务。会议首先组织与会人员观看了太平洋建设宣传片和最新文化片,在让新吟诗品文迎新年——华西诗社举办新年诗会

2016 12月31日上午,我院华西诗社在第八教学楼203会议室召开新年诗会,来自我院呼吸内科、肾脏内科、内分泌科、血液内科、神经综合病房、肝脏外科、放射科、门诊部、教务部及华西图书馆等单位的在职、退